С чего начать инвестировать? Как и куда инвестировать новичку? Такие вопросы задает каждый человек, который думает о своем будущем финансовом благополучии.

Ниже представлены пошаговые инструкции для старта грамотных инвестиций от Karma.

Ниже представлены пошаговые инструкции для старта грамотных инвестиций от Karma.

Как начать инвестировать с нуля новичку: пошаговые инструкции

Кто такой инвестор и что он делает

Кто же такой инвестор? Воображение может рисовать мужчину в деловом костюме и очках где-нибудь на фондовой бирже Нью-Йорка. Но сегодня, это слово приобрело совсем другое значение. Инвестор - это человек, который пытается приумножить свой капитал и задумывается о будущем финансовом благополучии.

Таким образом, инвестором можно назвать любого человека интересующегося пассивным доходом и знающего, как заработать на инвестициях в интернете.

Таким образом, инвестором можно назвать любого человека интересующегося пассивным доходом и знающего, как заработать на инвестициях в интернете.

Правда и ложь об инвестировании

Основной миф об инвестировании — это необходимость наличия огромного стартового капитала.

Современные финансовые инструменты позволяют начинать с малых сумм.

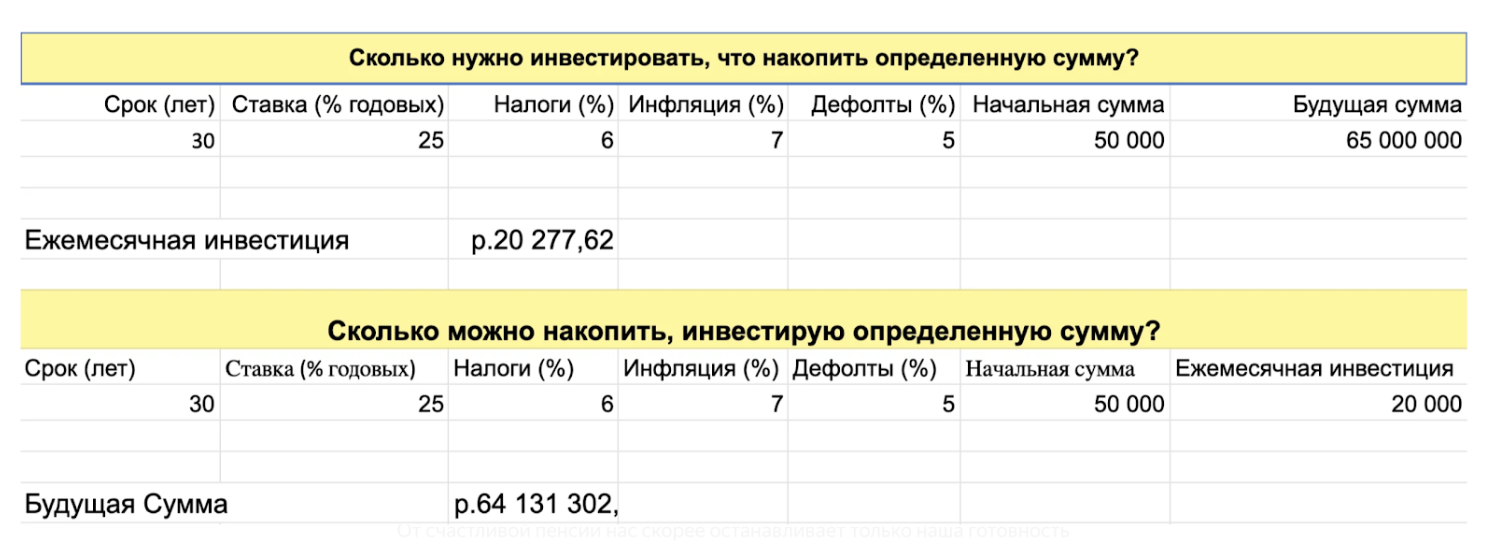

Например, человек хочет накопить на безбедную пенсию 1 миллион долларов (по текущему курсу 65 миллионов рублей). Кажется, что это огромная сумма и среднестатистический россиянин никогда не сможет ее получить, еще посредством пассивного дохода.

Для расчетов возьмем среднюю для краудленндинга ставку в 25%. Вычитаем налог 6% (УСН, если инвестировать как ИП), официальную инфляцию 7% и возможные потери от невозвратов некоторыми заемщиками — 5%.

Современные финансовые инструменты позволяют начинать с малых сумм.

Например, человек хочет накопить на безбедную пенсию 1 миллион долларов (по текущему курсу 65 миллионов рублей). Кажется, что это огромная сумма и среднестатистический россиянин никогда не сможет ее получить, еще посредством пассивного дохода.

Для расчетов возьмем среднюю для краудленндинга ставку в 25%. Вычитаем налог 6% (УСН, если инвестировать как ИП), официальную инфляцию 7% и возможные потери от невозвратов некоторыми заемщиками — 5%.

После расчетов получаем сумму 20 277 рублей — ежемесячная инвестиция, которая может позволить нам накопить желаемый миллион долларов за 30 лет.

Виды инвестиций

Классифицировать инвестиции можно по сроку, по цели, по степени риска и так далее. Один и тот же финансовый инструмент может содержать несколько признаков. Разберем некоторые виды инвестиций и решим, что же нам больше подходит.

И так, по цели инвестиции делятся на портфельные и реальные.

АА, 17-22% годовых — до 8% портфеля

А, 19-25% годовых — до 5% портфеля

BBB, 21-30% годовых — до 3% портфеля

По степени риска:

И так, по цели инвестиции делятся на портфельные и реальные.

- Портфельные инвестиции — это различные финансовые инструменты, которые инвестор использует для организации регулярного пассивного дохода.В инвестиционном портфеле могут быть собраны как разного рода вложения (например, банковские вклады, акции российских и зарубежных компаний, займы бизнесу), так и однотипные инвестиции, но с разным кредитным рейтингои. Эксперты Кармы рекомендуют составлять свой портфель таким образом:

АА, 17-22% годовых — до 8% портфеля

А, 19-25% годовых — до 5% портфеля

BBB, 21-30% годовых — до 3% портфеля

- Реальные инвестиции — это долгосрочные вложения в производство, материальные или нематериальные активы. Такого рода инвестиции могут быть не только финансовыми, но и в виде недвижимости, интеллектуальной собственности и прочих ресурсов. Обычно инвестор помимо возможных дивидендов получает долю в компании и, иногда, возможность принимать управленческие решения.Для совершения грамотных реальных инвестиций требуется особая квалификация (например, CFA или MBA) и достаточное количество временных ресурсов.

По степени риска:

- Безрисковые. Такая ситуация наблюдается достаточно редко и чаще зависит от страхования.Например, согласно федеральному закону № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» депозит в банке может быть застрахован на сумму в 1400000 рублей. Важно, чтобы банк входил в реестр АСВ.

- Консервативные - инвестиции, при котором риски ниже среднего.

- Среднерыночные - риски можно считать умереннымию.

- Высокорискованные - выше, чем в среднем по рынку.

Как зарабатывают на инвестировании

Человек может работать 10 часов день 5 дней в неделю, деньги же никогда не устают и должны работать 24/7. Суть инвестирования сводится к тому, что человек берет на себя функции банка и выдаем займы. Это могут быть займы непосредственно государству, государственным компаниям или бизнесу.

В зависимости от степени риска, наличия или отсутствия страховки и прочих факторов, инвестор получает доход, за то, что позволяет пользоваться своими деньгами.

Главная задача инвестора - выбрать наиболее правильные финансовые инструменты, сочетая высокие процентные ставки с возможным риском.

В зависимости от степени риска, наличия или отсутствия страховки и прочих факторов, инвестор получает доход, за то, что позволяет пользоваться своими деньгами.

Главная задача инвестора - выбрать наиболее правильные финансовые инструменты, сочетая высокие процентные ставки с возможным риском.

Как начать инвестировать новичку: пошагово?

1. Определиться с начальным бюджетом

Огромное заблуждение, что инвестировать можно только миллионы, а с 10 тысячами рублей не стоит даже пробовать. Всемирно известный инвестор Уоррен Баффет начал свой путь с покупки акций общей стоимостью $115, а прибыль от этой сделки составила всего $5. Сейчас этот человек входит в топ-3 богатейших людей мира.

Чтобы начать инвестировать прямо с нуля, можно взять за правило откладывать для этого, хотя бы, 10% заработной платы. Главное: ни в коем случае не инвестировать все имеющиеся средства и не брать долги для этого.

Чтобы начать инвестировать прямо с нуля, можно взять за правило откладывать для этого, хотя бы, 10% заработной платы. Главное: ни в коем случае не инвестировать все имеющиеся средства и не брать долги для этого.

2. Определиться со сроком

Инвестиции делятся на краткосрочные (до 1 года), среднесрочные (от 1 года до 3х лет) и долгосрочные (более 3 лет). Например, при покупке облигаций федерального займа (ОФЗ) денежные средства "подвисают" минимум на 3 года. Конечно, можно их продать и раньше, но не всегда экономически выгодно, потому что цена облигаций может временно проседать. А при инвестициях на краудлендинговых платформах можно выдать займы бизнесу, например, под исполнение конкретного государственного контракта сроком на 5-6 месяцев.

3. Определиться с инструментом

А еще лучше — с несколькими.

Это называется диверсификация рисков, то есть распределение денежных средств по разным корзинам. Примером может служить один из самых богатых людей в мире — Билл Гейтс. Согласно отчету издания Bloomberg, он держит в акциях компании Microsoft всего 20% своего капитала. Остальные средства распределены по акциям крупных торговых и энергетических компаний, различным фондам, а также инвестированы напрямую в бизнес.

Это называется диверсификация рисков, то есть распределение денежных средств по разным корзинам. Примером может служить один из самых богатых людей в мире — Билл Гейтс. Согласно отчету издания Bloomberg, он держит в акциях компании Microsoft всего 20% своего капитала. Остальные средства распределены по акциям крупных торговых и энергетических компаний, различным фондам, а также инвестированы напрямую в бизнес.

4. Распределить стартовый капитал

После того, как мы определились с чего хотим начать инвестировать, следует распределить свой стартовый капитал по разным финансовым инструментам. Большую часть следует вкладывать в менее рискованные вещи: банковский депозит, облигации федерального займа, акции государственных компаний. 20% портфеля можно вложить в займы бизнесу или акции коммерческих компаний. Такие инвестиции будут более рискованными, но смогут обеспечить высокую доходность. На лицо можно увидеть работу известного принципа Парето: "20% вложений будут генерировать 80% дохода"

5. Вести учет

Существует множество специальных программ и приложений для ведения личного финансового учета. Но новичку можно обойтись и обычной таблицей в Excell. В таблице нужно зафиксировать объем начальной инвестиции, срок вложения и финальный профит, умноженный на уровень инфляции в отчетном году. Это поможет оценить эффективность тех или иных финансовых инструментов и сформировать стратегию по дальнейшему реинвестированию.

6. Принимать финальное решение самостоятельно

Квалифицированные инвесторы всегда находятся в поиске новых источников информации, посещают профильные мероприятия, слушают различных спикеров и авторитетов отрасли, но финальное решение всегда принимают самостоятельно. Ответственность за ваши деньги лежит только на вас. Сейчас существует огромное количество тренеров личностной эффективности, бизнес-коучей и блогеров, которые берутся обучить искусству пассивного заработка. Возможно в их словах есть часть правды, но никакие обещая не могут быть расценены, как инвестиционный совет.

Как начать инвестировать новичку: пошагово?

Ниже разберем наиболее популярные инструменты, доступные при инвестициях с нуля:

1. Банковские депозиты

Этот способ по праву считается самым простым и доступным. Деньги размещаются под проценты, как правило от 6% до 8% годовых. С учетом инфляции, которая в 2019 году составила 5,5%, капитал на таком вложении сколотить не получится. Однако, если выбирать между хранением денег под матрасом или на банковском депозите, то второй вариант однозначно лучше.

2. ОФЗ

Облигации федерального займа — это долговые ценные бумаги, выпущенные государством. Пока только два банка авторизованы продавать ОФЗ: Сбербанк и ВТБ-24. Сама процедура покупки ненамного сложнее открытия депозита. Однако, продавать облигации в первые два года владения нет смысла, так как в первый год доходность составляет 7,4%, плюс, при продаже надо будет заплатить комиссию банку за посредничество. В итоге это снижает общую доходность долговых бумаг. При единовременной комиссии 1,5% она падает до 7,9% годовых, а при 1% — до 8,17%. А за первый год владения облигация вообще будет иметь доходность ниже банковских вкладов на аналогичный период.

3. Инвестиции в интернете

Всю большую популярность набирают краудлендинговые платформы, такие как Karma, Пененза, Альфа-поток и другие. Как правило, удобный интерфейс делает регистрацию и процесс инвестирования простым и подходящими даже для новичков. На подобных платформах предприниматели привлекают прямые инвестиции от инвесторов без посредников в виде банков. Доходность может составлять от 15% до 30% годовых, в зависимости от наличия залога или поручительства. При этом виде инвестирования также стоит помнить о диверсификации и не выдавать заем только одной компании.

Как избежать рисков инвестирования?

Ответ здесь может быть только один - никак. Даже профессиональные инвесторы всегда закладывают процент дефолтов при расчете финального дохода.

Поэтому новичку надо думать не о том, как избежать рисков инвестирования (это невозможно), а как не потерять слишком много.

Мы уже выше говорили про диверсификацию. Следует вкладывать денежные средства в разные инструменты с разным кредитным рейтингом, тогда в случае дефолта по одному из вложений, общая экономическая эффективность не сильно пострадает.

Так же следует внимательно относится к каждой инвестиции и самостоятельно анализировать возможные прибыли или убытки. Ни в коем случае не стоит ориентироваться на рекламные обещания с огромными и нереалистичными доходностями. Такое обычно делают финансовые пирамиды.

Ну и наконец, самое главное, никогда не стоит брать кредиты для того, чтобы инвестировать денежные средства.

Поэтому новичку надо думать не о том, как избежать рисков инвестирования (это невозможно), а как не потерять слишком много.

Мы уже выше говорили про диверсификацию. Следует вкладывать денежные средства в разные инструменты с разным кредитным рейтингом, тогда в случае дефолта по одному из вложений, общая экономическая эффективность не сильно пострадает.

Так же следует внимательно относится к каждой инвестиции и самостоятельно анализировать возможные прибыли или убытки. Ни в коем случае не стоит ориентироваться на рекламные обещания с огромными и нереалистичными доходностями. Такое обычно делают финансовые пирамиды.

Ну и наконец, самое главное, никогда не стоит брать кредиты для того, чтобы инвестировать денежные средства.

Заключение

Сегодня все больше и больше простых людей задумываются о финансовом благополучии и безбедной старости. Повышение уровня финансовой грамотности является необходимым навыком, ведь уже сейчас понятно, что на пенсию рассчитывать не стоит. Благодаря широкому проникновению интернета, даже новички могут начать свой путь в мире пассивного дохода.